التاريخ : 30/05/2013

تحليل موجز ومختصر عن

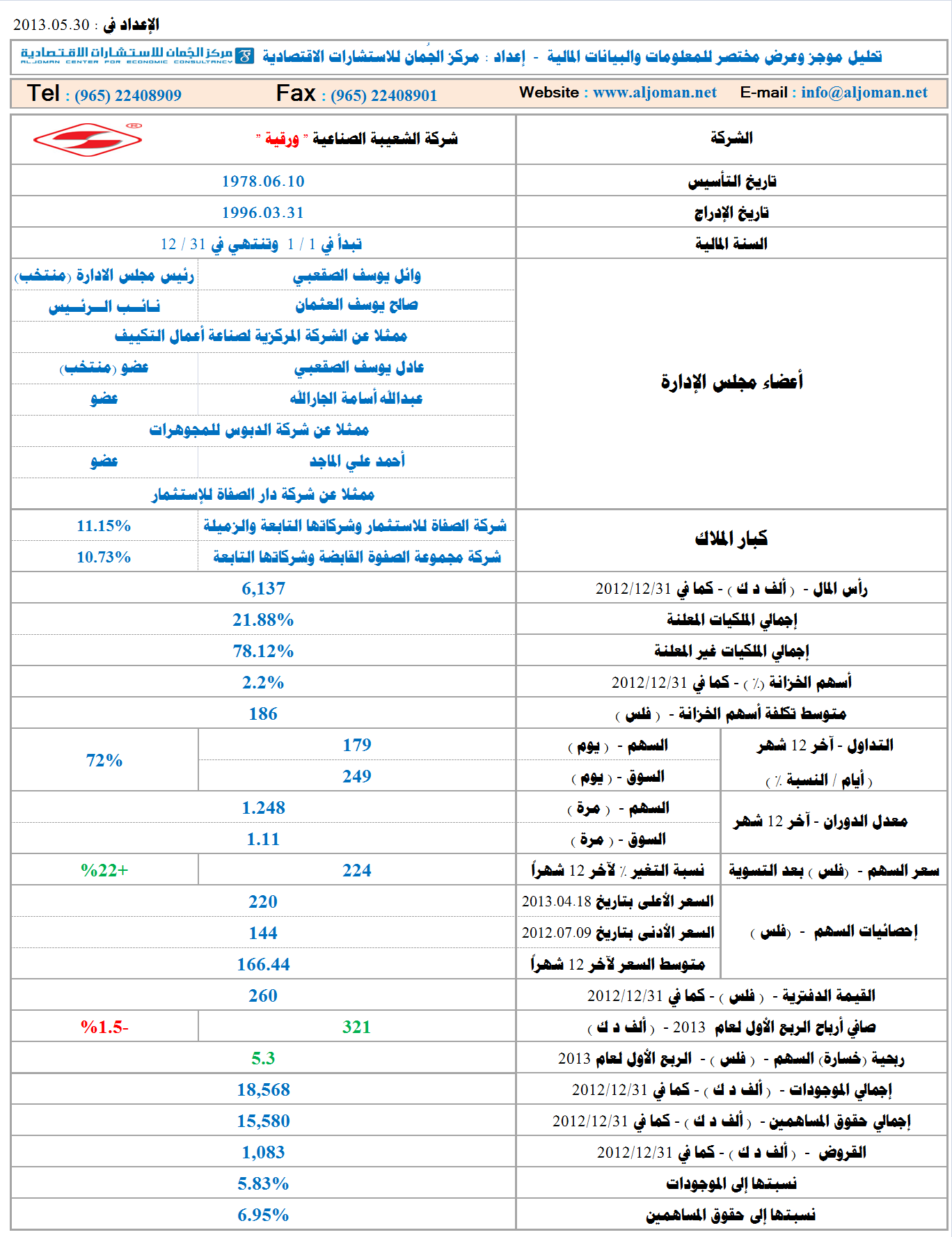

شركة الشعيبة الصناعية " ورقية "

ضمن خدمة " جُمان أكسبرس "

إعداد : مركز الجُمان للاستشارات الاقتصادية

تراجعت ربحية " ورقية " بشكل طفيف في الربع الأول 2013 لتبلغ 5.3 مقابل 5.4 فلوس للربع الأول 2012 ، وتعتبر الشركة تشغيلية من خلال امتلاكها وتشغيلها مصنعاً للورق متخصص بشكل رئيسي في صناعة ورق أكياس الأسمنت ، كما أن تحقيقها للأرباح يسير بشكل منتظم بشكل عام ، وكذلك توزيعها للأرباح النقدية ، وقد حققت 16.9 فلساً كربحية عن العام 2012 ووزعت 10 فلوس أرباحاً نقدية ، مما يجعل العائد النقدي على السعر الحالي البالغ 214 فلس نحو 4.7% ، والذي هو مُشجع للغاية ، حيث نتوقع أن توزع الشركة 10 فلوس أيضاً على الأقل عن العام الجاري 2013 .

وتبلغ القيمة الدفترية لسهم " ورقية " 260 فلس ، أي أعلى من القيمة السوقية ، والذي يعتبر مؤشراً إيجابياً لصالح السهم في البورصة ، حيث تندر وجود تلك الحالة لشركات تشغيلية ومستمرة في توزيع الأرباح النقدية ، وربما التحفظ الوحيد من جانب البعض هو ملكية كتلة " الصفاة " -والتي لديها مشاكل عميقة ومتعددة – لنحو 22% من رأس مالها موزع على طرفين تابعين للكتلة وهما : " الصفاة " و " الصفوة " ، ورغم احترامنا وتفهمنا لوجهة نظر هؤلاء ، إلا إننا لا نرى سلبية حقيقية على " ورقية " جرّاء هذا الموضوع ، والذي قد يكون إيجابياً باحتمال بيع الكتلة المتعثرة " الصفاة " لملكيتها في " ورقية " لسداد بعض التزاماتها وحل جانباً من مشاكلها ، والذي قد يكون محل منافسة من جانب أكثر من طرف ، مما يؤدي إلى ارتفاع سعر السهم في البورصة.

بناءً على ما تقدم ، فإننا نتوقع ارتفاع سهم " ورقية " بنحو 15% حتى نهاية العام الجارى ، أي إلى مستوى 246 فلس على خلفية الإيجابيات المذكورة أعلاه ، وأيضاً لانخفاض قروض الشركة البالغة 1.1 مليون دك بما يعادل 7% إلى حقوق المساهمين و 6% إلى الموجودات كما في 31/03/2013 .

تنبيه مهم : التحليلات والتوصيات أعلاه هي مجرد رأي ووجهة نظر وليست حقائق مطلقة لا تقبل النقاش ، وعليه ، لا يتحمل مركز الجُمان للاستشارات الاقتصادية المسؤولية عن أي قرار يتخذه القارئ بناءً على تلك التحليلات والتوصيات.

e – mail: info@aljoman.net website : www.aljoman.net